2024年最新|今後のマンション価格は?買い時や下がらない理由を解説!

本ページはプロモーションが含まれています

マンションの現状の価格と今後の推移の見通しを持つことで、正確な買い時・売り時を理解できるようになります。

この記事では、2024年最新のマンションの価格の推移について解説しています。

マンションを売りたい人も買いたい人も、今後のマンション価格を予想しながら、タイミングをしっかりと把握するようにしましょう。

目次

過去30年のマンションの価格推移

マンションの価格は、1990年前後のバブル崩壊により減少し、2008年のミニバブルによって上昇した後下がり、2013年以降上昇基調にあります。

世の中の出来事の影響を受けることで、マンションの価格はたびたび変化しています。需要と供給のバランスにより価格相場が作りだされているマンション価格は、このバランスが崩れることで値動きが起きます。

マンションの価格が変動していると聞くと、マンションの購入や売買を検討している方は、不安になるかもしれません。ただし、海外と比べて価格の推移幅が大きくないことから、心配する必要はないようです。

これは、香港やロンドン、ニューヨークなどの海外に比べ、元々の価格が低いためです。基準の価格が低く、変動幅も狭いため、日本のマンションは本来の価値に比べお買い得ということになります。

そこに注目した海外の投資家がこぞって購入し、地価を高騰させたことが近年の価格上昇の要因となっています。

また、不動産価格指数をチェックすると、戸建て住宅よりもマンションの上昇率が高くなっていることが分かります。また、2021年の10月に一度下落していますが、2020年も同じような現象が起きているので大きな影響はないと考えてよいでしょう。

上記の画像は「レインズ「首都圏不動産流通の動向(2022年)」の成約件数と成約価格です。過去10年を見てみると、ロシアのウクライナ侵攻など世界情勢に変化のあった2022年は、成約件数は減少したものの、成約価格は上昇しました。

また、首都圏での新築マンションは「タワーマンション」並みに高額物件となっている現状があり、新築マンションの購入を諦めた方が中古マンションを購入することから、中古マンションも価格が上昇傾向にあります。

このことから、今後もマンションの需要は増加傾向にあると予想できます。

以下は、首都圏と大阪市のマンションの価格の推移を、レインズ「月例速報マーケットウォッチ(令和4年2月度)」の中古マンション成約価格の直近5か月分を引用し、まとめています。

| 中古マンションの平均成約価格(首都圏) | |

|---|---|

| 2022年2月 | 4,023万円 |

| 2022年1月 | 4,149万円 |

| 2021年12月 | 4,116万円 |

| 2021年11月 | 3,897万円 |

| 2021年10月 | 3,886万円 |

首都圏のマンション価格は、ほぼ毎月上昇しています。また、2021年12月以降は平均成約価格4,000万円台を記録していることから、首都圏のマンションは上昇傾向にあり、2023年も首都圏のマンションの価格は上がり続けると予想できるでしょう。

下記は、近畿レインズ公表の資料から、大阪市で売買された2021年以前の過去5年間の価格をまとめた表です。

| 中古マンションの平均成約価格(大阪市) | |

|---|---|

| 2021年 | 3,206万円 |

| 2020年 | 3,015万円 |

| 2019年 | 2,831万円 |

| 2018年 | 2,752万円 |

| 2017年 | 2,519万円 |

首都圏ほどではありませんが、大阪市内のマンションの価格も上昇傾向にあります。2025年に大阪万博の開催を控えているだけに、インフラ整備や再開発が進められ、マンション価格も上昇していくと考えられます。

大都市の価格の推移をチェックすると、郊外や地方のマンション価格の今後の動向を占うことが可能です。

マンション価格が下がらない主な理由

なぜ、マンションの価格は下がらないのか?と疑問を持つ人が多いのではないでしょうか。

その理由として主に次の4つが挙げられます。

- 新築マンションの供給が不足

- 投資用物件としての需要増

- 住宅ローンの低金利

- 土地・建築価格の高騰

それぞれ解説していきます。

新築マンションの供給が減っている

新築マンションの供給件数が減少し、価格競争が起きることもマンションの価格が高騰する原因です。

需要に対し供給の件数が追いつかなければ、新築マンションの数が少なくなるため、市場価格が下がることは難しいでしょう。

また、新築マンションの供給戸数が減り価格が上昇することで、中古マンションの人気も高まっています。

投資用物件としての需要増

2022年は円相場が歴史的な円安水準となり、外貨で日本の資産を購入する絶好のタイミングでした。

その傾向は不動産市場にも波及し、海外勢のなかでも中国人は日本の不動産を爆買いしているといわれています。

円安や中国国内の先行き不安なども相まった投資熱も、マンションの価格高騰に貢献していることは間違いありません。

日本ではマンションが高騰していると感じる人が多いと思いますが、世界的にみると日本の不動産には割安感があると感じる投資家が多く、需要を押し上げています。

現状、新築マンションの供給戸数は減少傾向にあるため、需要が供給を上回り、マンションの価格が高騰しているようです。今後も、さらなるマンション価格の上昇が予想されます。

住宅ローンが低金利

住宅ローンの金利値が低めに設定されていることも、マンションの価格に影響を及ぼしています。

マンションや戸建て住宅などを購入する際、多くの方が住宅ローンを組んで購入します。とはいえ、借入をすると利息を含めて返済しなければなりません。

そこで、少しでも多くの方に利用してもらうために、住宅ローンの金利を引き下げる政策を実施しています。

金利が低くなるほど、利息総額が減り、月々の返済負担の軽減につながります。返済の負担が軽減されることで、マンションの購入を検討する方が増えていきます。

「マンションを購入する人が増える=マンションの需要が高まる」ということになり、供給件数が減り、価格の上昇につながっているのです。

マンションの価格上昇には、低金利政策による「マンションの需要と供給」が大きく関係するといってもよいでしょう。

土地・建築価格の高騰

コロナ禍やインフレ、ロシアのウクライナへの軍事侵攻の影響が重なり、あらゆる「モノ」の価格が上昇しています。

世界各国からロシアに対して輸出規制などの経済制裁が加えられました。その反動としてロシアからのLNG・原油・木材等の輸出が止まり、エネルギー価格の高騰とウッドショック(木材の高騰)が加速しました。

このエネルギー価格の高騰とウッドショックの加速は、建設業界においての建材価格の高騰を意味し、その上昇分が、その価格の上昇分がマンションの価格に転嫁されています。

また、人手不足によって上昇している人件費も同様に転嫁されているため、構造的なコスト増は市場の需要や供給とは関係なくマンション価格を押し上げます。

中古マンションの価格の上昇は、新築マンションの価格の上昇を受けたことが要因といえるでしょう。

マンション価格が下がる主な要因

下記では「金利の上昇」や「生産緑地法の解除」、「景気動向」など、マンション価格が下がる要因について詳しく解説します。

金利上昇

2022年12月に日銀が長期金利の変動幅を0.25%から0.5%に修正したことから、実質の値上げといわれています。

金利が上昇すると、不動産価格は下落傾向にあるため、金利や不動産価格の変化が購入希望者はもちろん売却希望者にも影響を及ぼすのです。

金利の上昇とともに住宅ローンの金利も上昇し、必然的に月々の返済額も増えることから、消費者は住宅を買い控えるようになり、不動産も売れなくなります。

市場原理的には、金利が上がれば同じ返済額でも借入額が減り、不動産の購買意欲が下がります。そのため、金利上昇前よりも不動産価格が低くならないと不動産が売れない状況になってしまうのです。

各金融機関は、2023年1月に住宅ローンの固定金利を引き上げた一方で、変動金利はほぼ据え置きで上昇傾向はみられません。変動金利が大きな影響を受けるのは、日本の金融緩和政策です。

各国が利上げに踏み切る中、2023年現在も金融緩和政策を続けることで低金利を維持していますが、日本でもインフレがみられるようになったことから、いつ金融引き締め政策に転換してもおかしくありません。

このことから、住宅ローン金利の上昇は、マンション価格が下がる原因になると考えられます。

生産緑地法の解除

1992年に制定された「生産緑地法」によるt土地制度の1つが「生産緑地」です。この制度は、生産緑地に指定された土地を農地・緑地として30年間維持すると、税制優遇が受けられるというものでした。

その30年間が満了となり、生産緑地が一斉に解放されるのが2022年。都市部に集中している東京ドーム約2000個分の生産緑地の大部分が住宅地に生まれ変われば、供給過多で不動産価格が下落する可能性があると懸念されていました。

実際には、2018年に施工された「改正生産緑地法」により、申立をおこなうことで生産緑地への税制優遇が10年続くことになったため、生産緑地解放がマンション価格に影響を及ぼすことはなさそうです。

また、少数の生産緑地が解放され不動産市場に出回ったとしても、生産緑地の多くは駅からかなり離れた場所に多いため、マンションよりも新築の戸建て等に転用される可能性が高いです。

このことから、生産緑地法が解除されることで、マンションの価格が下落するとは考えにくいといえるでしょう。

景気動向

国際情勢による社会情勢や景気動向は、土地の価格に影響を与えやすく、消費者の購買率も変化させやすいです。特にマンションは投資用に購入されることも多いため、景気の状態に合わせて価格変動する傾向にあります。

国際情勢の影響を受け不動産市場が危機に陥った例として代表的なものが、1990年代のバブル崩壊と2008年のリーマンショック。

ここ数年の新型コロナウィルスやロシアのウクライナ侵攻、歴史的な円安などの状況が悪化すると景気の落ち込みが予想され、雇用や輸入に影響を与えかねません。その結果、マンションの需要を減らし、価格を下げる可能性があります。

今後のマンション価格はどうなるのか

2020年から多くの企業で実施されたテレワークの影響もあり、住宅のニーズに変化が見られましたが、2023年に入ってもコロナ禍は続いています。

コロナウィルスとの付き合いも4年目に入り、一時期に比べ日常生活にも落ち着きを取り戻しつつあり、2023年になったからといって土地価格やマンションの価格に大きな影響はないと思われます。

マンションでの永住を考える人の増加

以前、マンションは将来一戸建てに住み替えるためのワンステップと考えられる傾向がありました。

しかし、2023年現在は、マンションの耐震性や都心回帰現象により立地の利便性などが若い世代、中高年、リタイア層まで幅広く支持されています。

国土交通省の「平成30年度マンション総合調査結果」によると、マンション居住者の永年意識は62.8%と過去最高です。

一戸建てよりもマンションの方が立地条件の良さやセキュリティ面の安心感からマンションに永住する考えの方は、年々増加傾向にあるようです。

また、一般的に生活利便性の良い立地条件が多いマンションは、部屋内外のバリアフリー化が進み、老後の住まいとして良い条件が揃っていることも永住志向の理由の一つといえるでしょう。

価格は高騰しているが契約率はコロナ禍から回復

コロナ禍では、各エリアで成約件数・成約価格ともに大幅に落ち込みましたが、2020年4月・5月に落ち込んだ成約は徐々に回復し、その年の7月には前年並みの数字に戻っています。

その後も回復を続け、2021年には前年比を上回り、2023年現在も上昇傾向にあります。このことからも、新型コロナウィルスのマンション価格へのマイナス方向への影響はほとんどなく、価格は上昇基調、契約率も回復していると考えてよいでしょう。

価格は低金利に支えられている部分が大きい

2013年、日銀がアベノミクスの目玉として打ち出した「異次元的な金融緩和」で、住宅ローンの金利が大きく下がりました。

住宅ローンの金利が下がると返済額の利息が減少するだけでなく、借入可能額も大幅にアップします。その結果、マンションを購入しようとする人が急増しました。

需要が高まると比例して価格も上昇するのが市場の常です。この異次元的な金融緩和でマンション価格の上昇が加速し、2023年の現在も金融緩和は続いているため、マンション価格の上昇は、低金利に支えられている部分が大きいといえるでしょう。

マンションを買うタイミング

将来的にマンションの購入を検討している場合、どのタイミングで購入すればよいのか、悩んでしまうという方は多いはずです。

下記では、マンションを購入するタイミングごとのメリットや特徴をまとめました。

欲しいマンションが見つかった時

物件価格が下落するのを待つのも良いですが、マンションの物件価格が下がるということは住宅ローンの金利の上昇が影響しているため、金利の上昇幅が大きいと月々の返済額が増える可能性があります。

2023年現在、固定金利に上昇の傾向が見られますが、変動金利は据え置きのままです。

変動金利の場合は「金利上昇時にしっかり返済を続けられるのか」なども、しっかり考えておかなければなりません。

そう考えると、欲しいマンションが見つかった時が、マンション購入のベストなタイミングといえます。

「そろそろ家が欲しい」と考え始めたら、家を購入することのメリットやデメリットをチェックしておきましょう。

特に、将来的に後悔しないためにも、価格の相場などをしっかりリサーチし、堅実な資金計画を立てることがおすすめです。

住宅ローンの返済期間から逆算

家を購入する際、住宅ローンを組むのが一般的です。住宅ローンの条件は各金融機関により異なりますが、多くの金融機関で住宅ローンが組めるのは満20歳以上65歳未満となっていて、満80歳までに完済となっています。

また、住宅ローンを借りられる最長期間は35年です。

そのため、45歳までにローンを組まないと80歳での完済ができなくなり、借入期間が短くなってしまいます。借入期間が短くなるということは、月々の返済額が大きくなってしまうということです。

ただ、80歳といえば大半の方が年金生活になり、収入面で不安があるうえ、家の住み替えが必要になる場合もあります。

また、住宅ローンを組む際に加入が必要な団信(団体信用生命保険)も、年齢を重ねると持病などで加入できないリスクが高まります。

返済期間や返済額はもちろん、将来的なライフスタイルの変化を考慮すると、低収入のある定年の65歳までに35年ローンを完済しようとするなら、30歳前後で家を購入するのがベストなタイミングといえるでしょう。

ライフステージが変化した時

結婚や出産をはじめとするライフステージの変化に合わせて、マンションを購入する方が多いようです。

主なタイミングには次の4つがあります。

- 結婚

- 出産

- 子どもが進学したタイミング

- 子どもの独立・老後の暮らし

それぞれのタイミングでマンション購入を検討する際に知っておきたいことや注意点などについて解説します。

結婚

家を購入するタイミングで一番多いのが「結婚」するときです。パートナーと将来にわたってのライフプランを考えながら、どんな家に住むべきかを選べるので良いタイミングといえます。

また、住宅ローンを組む場合は、夫婦でペアローンなどを組むことができるほか、若い時に購入することで定年前に住宅ローンを完済することも可能です。

ただ、結婚したタイミングでマンションを購入する場合、将来的な住み替えの可能性も考慮して選ぶようにしましょう。

出産

家を購入する際に、出産するタイミングを選ぶ方も多いようです。このタイミングなら、数年後に子どもが通う学校の学区など、教育環境を意識しつつ家を選べるメリットがあります。

教育環境はもちろん、周辺環境の治安や病院や公園などの公共施設がどの程度整っているのかをチェックすることも可能です。

子どもが進学したタイミング

私立などの有名な小学校がある学区など、遠くの学校に通わせたい場合にも、進学のタイミングで家を購入する人も多いです。特に、有名小学校がある学区内などは、将来的にも人気がある可能性が高いため、資産価値が落ちにくいというメリットもあります。

周辺環境の治安も良いと予想されるため、進学のタイミングで家の購入を検討しているのなら、学区などの教育環境を意識して選ぶようにしましょう。

子どもの独立・老後の暮らし

子どもが独り立ちしたあと、老後の家としてマンションを購入するケースがあります。郊外の広めの戸建てで生活していた方が、子どもの独立を機に自宅を売却し、都心にコンパクトなマンションを購入するケースが増加しています。

また、高齢者は賃貸住宅の入居を断られる可能性があることから、終の棲家としてマンションを購入することがあるようです。

ただし、高齢者のマンション購入で問題となるのが住宅ローン。高齢者の多くが住宅ローンを利用できず、持ち家を売却した場合以外は、購入にかかる費用を全額貯金から捻出することになります。

マンション購入のために、老後の生活費を購入費用で削らないように注意するようにしましょう。

マンションを売るタイミング

マンションを少しでも高値で売却したいのなら、売却のタイミングが重要です。初めて売却する方は、どのタイミングで売ればよいのか迷ってしまうはずです。下記では、マンション売却のタイミングを判断するうえで、重要なポイントをまとめています。

超低金利で買い手が付きやすい今

住宅ローン金利の点からみると、低金利が続いている間はマンションの売り時といえます。超低金利であれば、不動産が購入しやすくマンションの購入希望者が増える傾向があるため、売り時と判断できるからです。

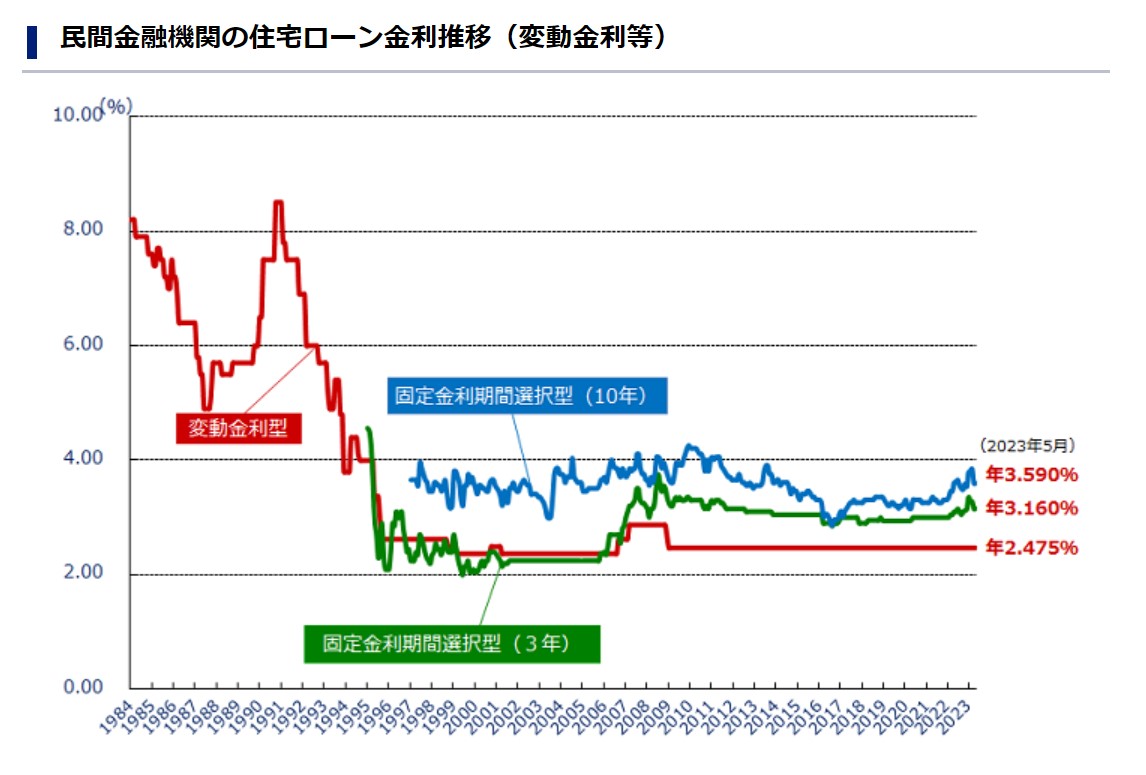

住宅ローンの推移をみてみると、日本銀行がゼロ金利をはじめた平成11年以降から低金利は続いています。

『民間金融機関の住宅ローン金利の推移』

ただし、この低金利政策がいつまでも続くとは限りません。マンションの売却を検討しているのなら、売り時を見極めるためにも今後の金利政策にも注目しましょう。

新生活の準備が始まる2〜3月頃

2月から3月は、新生活に向けて物件を探す人が多く需要が高まることから、マンションの売却に適しています。

4月は社会人が転勤や転職で働き始めることが多くなるため、このタイミングに合わせて新居への住み替えを完了させたいという人は多いことから、4月の手前の2〜3月にマンションが売れやすくなります。

ただし、マンションの売却には4か月以上かかることが多いため、2~3か月に売買契約を結ぶためには、2~3月に内覧ができるように、前年の年末までには不動産会社と媒介契約を結んでおくことをおすすめします。

また、ほかの時期に比べ、この時期に売りに出したマンションは成約が早い傾向があります。

その一方で、売却価格はマンションを売却する月の影響を受けにくいため、高く売りたい場合は市況など、そのほかの要素を加味するようにしてください。

築年数次第では早期売却の方が良い場合も

新築マンションは購入後1年で価格が急落し、以降は築年数20年目あたりまでで急激に価値は下落するといわれています。

資産価値の観点から見ると、マンション売却の相場は築10年以内が1つの目安となります。

その理由として、築年数12年からは住宅ローンが組める最長期間が35年となっているため、その兼ね合いから買い手が限定されることが挙げられます。

また、外観や間取り、世帯数、築年数など、同じエリアに似たスペックのマンションが建ってしまうことがあります。

最寄り駅も同じである場合、人気があるのは売却価格が安い中古マンションです。

スペックの似たマンションは都心に多い傾向が見られ、建設したときは需要が高かったタイプでも、年数が経過すれば中古としての価値になります。

そのため、同じエリアに似たようなスペックのマンションがある場合は、早期売却がおすすめです。

さらに、築25年超になると、マンションの買主が原則として住宅ローン控除を利用できないことから途端に需要が減ってしまい、その結果売却しにくく値引き率も大きくなってしまう傾向があるからです。

ただし、以下の条件をクリアしたマンションなら築25年超でも住宅ローン控除を利用できるようになります。

- 新耐震基準に適合することが証明されたマンション

- 既存住宅売買瑕疵(かし)担保保険に加入しているマンション

(加入後2年以内のものに限る)

マンション売却はいつでも売れる準備を

世界情勢や景気の影響を受けることもあるため、今後のマンションの価格は上がるとも下がるとも断言できません。

ただし、下がる要因がゼロでない以上、売り時を逃さないようにアンテナを張っておくことをおすすめします。

新築マンションの価格は土地価格の影響が大きいことから、土地の取引件数と取引価格が減少し始めているということは、価格の下落に動く最大の不安要素と考えられます。

土地価格の下落の影響はすぐに出るわけではありませんが、今後1〜2年のうちに中古マンションの価格が下がっていくことが考えられます。

そのため、マンションの売却を検討しているなら、価格が下がる前に売却することをおすすめします。せっかくなら「マンションの売却に強い不動産会社」に依頼したいというのが本音です。

どの不動産会社を選べばよいのか迷った場合は、不動産一括査定のおすすめサービスを利用するのがおすすめです。なかでも、不動産売却HOME4Uには、マンション売却を得意とする不動産会社が登録されています。

最大6社の不動産会社に査定を依頼できますが、不動産会社のなかには、他社よりも高い査定価格を提示してくれる会社があるので、なるべく複数の会社に査定してもらうとよいでしょう。

今後、マンションを売却する際は、なるべく高く売ってくれる不動産会社を探すことが重要になってきます。最初の査定は、無料で気軽に利用できる不動産一括査定サービスを利用し、自分に最適な不動産会社を見つけましょう。

簡単30秒で今すぐ無料査定!

マンションに関するよくある質問

ここでは、マンションを購入する際に気になるポイントをまとめました。これからマンションの購入や売却を検討している方で、不安や疑問に思うことがある場合は、下記をチェックしてみて下さい。

日本の住宅指数は?

住宅指数とは、不動産価格指数の対象となる不動産を「住宅」「商業用不動産」の2種類に分別したうえで、さらに細かく分けて指数及び直近の動向を記したものです。

日本の住宅指数は、(不動産価格指数)は、不動産価格の動向を指数化したもので、国際基準により算出されています。

国土交通省の不動産価格指数をチェックすると、マンションの価格は2010年を100とすると、2023年4月時点で189.4と約1.9倍となり、ほぼ右肩上がりに上昇しています。戸建て住宅や土地と比べても、マンションの高騰は顕著です。

マンションは築何年まで住めるの?

建物の寿命を考えるときは「耐久年数」をみる必要があります。

たとえば鉄筋コンクリート造(RC造)マンションの法廷耐用年数は47年となっているため、この年数を建物の寿命と考えることが可能です。

ただし、国土交通省の調査によると鉄筋コンクリート造住宅の平均寿命は68年とされ、海外では100年以上と試算されているケースが多いです。

建物の寿命は建築時に使用したコンクリートの質やメンテナンス状況により変わるため、場合によっては法廷耐用年数を超えても住み続けられることもあるでしょう。

また、耐久年数と似た言葉に「耐用年数」※1があり、建物の構造や建材の種類により年数が異なりますが、住宅用の鉄骨鉄筋コンクリート造・鉄筋コンクリート造の耐用年数は47年、取り壊される築年数の平均は68年です。

マンションの寿命は建物の状況により一概には断言できませんが、一般的には築68年までは住むことができるといえます。

耐用年数47年を経過しているマンションに住むことはできますが、築68年を経過する頃には、耐久面で不具合が発生する可能性があることも覚えておきましょう。

※1:耐用年数は「減価償却資産の耐用年数等に関する省令」という法律で定められている年数。

買ってはいけないマンションはある?

新築・中古のマンションのなかには、エリアだけでなく物件そのものに問題を抱えているケースがあるため、購入後に後悔しないためにもデメリットのあるマンションの特徴や見分け方をチェックしておきましょう。

- 交通利便性・周辺環境が悪い

- 定期借地権付きのマンション

- メゾネットタイプの部屋

- 戸数に対しエレベーターの基数が少ない

- 管理費修繕積立金が不十分

特徴1:『交通利便性・周辺環境が悪い』

一般的なマンションは、スーパーや学校が近くにあり周辺環境や利便性が良いという傾向がありますが、なかには交通の便が悪く生活圏と離れた場所に立地するマンションがあります。

購入時は、交通の便や周辺環境が多少不便でも、価格が安くメリットに感じることがあるかもしれません。

ただし、将来的に住み替えを予定していたり、その可能性があるのであれば「交通の便や周辺環境が悪い=売却しづらい」マンションは、買ってはいけないマンションといってよいでしょう。

特徴2:『定期借地権付きのマンション』

マンションの建っている土地が借り物という点が、定期借地権付きのマンションと一般的な分譲マンションの違いです。マンション購入時に土地代が含まれないことから、一般の分譲マンションの価格よりも2〜3割安く購入できます。

その一方で、購入後は地代を払い続けなければならないうえ、契約時に定められた借地権の期間(一般定期借地権なら50年以上)が満了した場合は、契約は更新されずその土地を更地にして返さなければならないというデメリットがあります。

特徴3:『メゾネットタイプの部屋』

住戸内に階段が設置された2階以上の階層で構成されているのがメゾネットタイプです。スタイリッシュで数値上は専有面積も広くなりますが、入居後に不満を感じる方も少なくありません。

たとえば、ランドリーは1階にあるけど、洗濯物を干すために2階に移動しなければならないなど、家事動線がスムーズになっていない部屋が少なくありません。

また、階段があるため使用可能なスペースが制限され、広さを体感できない点がデメリットといわれています。

特徴4:『戸数に対しエレベーターの基数が少ない』

マンションの住みやすさに影響を与えるのが「エレベーターの基数」です。高層階や大規模なマンションに住んでいる場合、エレベーターの基数が少ないと外出する際に時間がかかることから、ストレスが溜まってしまいます。

特に、朝の通勤時間帯はエレベーターが混みやすく、ストレスの原因になる可能性があります。一般的には、50戸当たり1基と言われていますが、149戸で1基は少ないため、マンションの総戸数を50で割って小数点以下を四捨五入した基数を目安にするのがポイントです。

特徴5:『管理費修繕積立金が不十分』

マンションでは、新築・中古に限らずローンの返済以外に、管理費と修繕積立金が必要です。物件により金額は異なりますが、一般的な物件であれば3万円程度と考えられます。

修繕積立金は不具合がみつかったときに、改修工事に使用するための費用です。ただし、修繕積立金が不足している場合は、急に修繕積立金の金額が大幅に値上げされたり、高額な一時金の支払いを求められたりと、トラブルの原因になる可能性があります。

まとめ

2023年現在、マンションの価格は今後も数年間は上昇し続けるという見解が主流となっています。

ただし、マンションの価格に定価はなく、いくつもの要因が複雑に絡んで決まるものなので、専門家でも完全に予想することは難しいのが現実です。

今後マンションの売買を検討しているのなら、不動産会社1社のみを信用するのではなく、さまざまな意見を踏まえたうえで判断するようにしましょう。

マンションを売却する際に専門家の意見を聞きたいという場合は、不動産の一括査定サービスがおすすめです。一括査定サービスを利用すると、一度の申し込みで複数の不動産会社の査定を受けられます。

また、専門家の意見を定期的に聞くことで、市場の最新のトレンドをチェックできて便利です。